Autoregressive Models là gì? Ứng dụng đa dạng của Autoregressive Model trong thực tiễn

01/10/2025

01/10/2025

Autoregressive Models là mô hình dự đoán chuỗi dữ liêuk hoặc phần tử tiếp theo dựa vào các giá trị lịch sử trước đó của chính chuỗi đó, có ứng dụng lớn trong các lĩnh vực từ tài chính đến AI tạo sinh.

Theo báo cáo từ Exploding Topics, mỗi ngày có khoảng 402,74 triệu terabyte dữ liệu mới được tạo ra, tương đương gần 147 zettabyte mỗi năm. Để hiểu và khai thác hiệu quả nguồn dữ liệu khổng lồ này, các mô hình thống kê có khả năng học từ dữ liệu cũ để dự đoán tương lai ngày càng được quan tâm. Trong số đó, Autoregressive Model là một mô hình được ứng dụng đa dạng trong nhiều lĩnh vực. Hãy cũng VNPT AI tìm hiểu Autoregressive Model là gì và nguyên lý hoạt động của mô hình này trong bài viết dưới đây.

Autoregressive Models là gì?

Autoregressive Model (mô hình tự hồi quy AR) là một loại mô hình trong máy học được thiết kế để dự đoán phần tử tiếp theo trong một chuỗi dữ liệu bằng cách dựa vào các phần tử trước đó. Cốt lõi của mô hình này là giả định rằng giá trị hiện tại trong chuỗi phụ thuộc với các giá trị đã xuất hiện trước.

Đây là một kỹ thuật bắt nguồn từ thống kê và thường được ứng dụng trong phân tích chuỗi thời gian. Mô hình tự hồi quy sử dụng các phương pháp toán học để xác định mối tương quan xác suất giữa các phần tử trong chuỗi. Nhờ đó, mô hình học được quy luật và dự đoán phần tử tiếp theo trong chuỗi chưa biết.

Nguyên lý hoạt động của mô hình tự hồi quy AR

Autoregressive Model hoạt động dựa trên giả định rằng các giá trị trong quá khứ có ảnh hưởng đến giá trị hiện tại. Thay vì sử dụng các biến đầu vào khác để dự đoán, mô hình này sử dụng chính các giá trị trước đó của chuỗi dữ liệu.

>>> Tìm hiểu thêm: Recurrent Neural Networks (RNNs) là gì?

Các loại mô hình hồi quy tự động

Có nhiều loại mô hình hồi quy tự động, mỗi loại có những ưu điểm và hạn chế riêng tùy theo đặc điểm của dữ liệu:

- Mô hình AR(0): Đây là trường hợp đơn giản nhất khi mô hình không sử dụng bất kỳ giá trị cũ nào. Mô hình giả định rằng mỗi giá trị xuất hiện hoàn toàn ngẫu nhiên, không liên quan gì đến các giá trị trước.

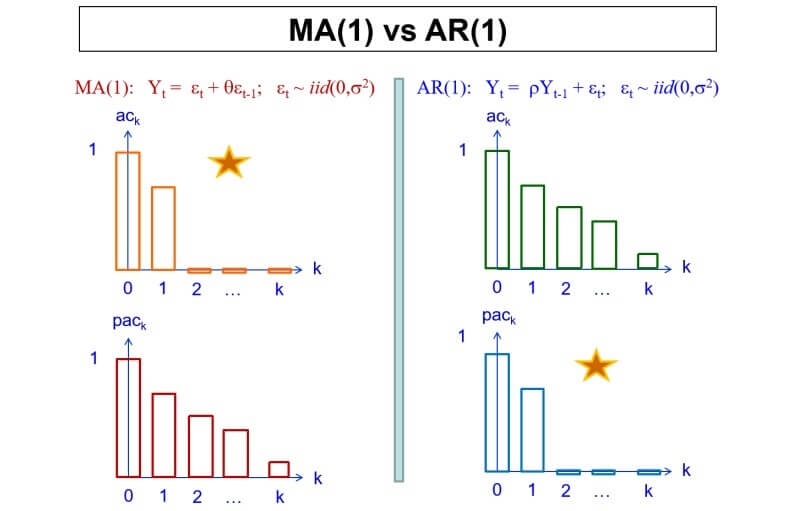

- Mô hình AR(1): Là mô hình tự hồi quy bậc nhất, trong đó giá trị hiện tại chủ yếu được xác định bởi giá trị ngay trước đó. Mô hình này giả định mối quan hệ tuyến tính giữa hai thời điểm liên tiếp.

- Mô hình AR(2): Là mô hình bậc hai, mở rộng phạm vi ảnh hưởng đến hai giá trị gần nhất trong chuỗi. Giá trị hiện tại được xem là sự kết hợp tuyến tính của hai giá trị trước đó.

- Mô hình AR(p): Dự đoán giá trị tiếp theo dựa trên p giá trị gần nhất trong chuỗi dữ liệu. Ví dụ, AR(1) chỉ dùng giá trị ngay trước đó, còn AR(2) sử dụng hai giá trị gần nhất. Mô hình này phù hợp với dữ liệu ổn định và không có xu hướng rõ rệt.

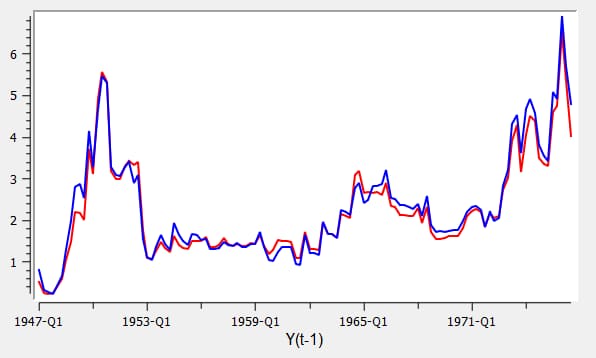

Ví dụ, nếu bạn đang theo dõi nhiệt độ hằng ngày, mô hình Autoregressive sẽ dự đoán nhiệt độ hôm nay dựa vào nhiệt độ của hôm qua hoặc vài ngày trước đó. Cụ thể, mô hình AR(1) sẽ dự đoán giá trị hôm nay dựa vào giá trị hôm qua; AR(2) thì dựa vào hai ngày gần nhất. Những mô hình này thường được dùng để phân tích và dự đoán các hiện tượng thay đổi theo thời gian như giá chứng khoán, khí hậu, hay kinh tế. Tuy nhiên, nếu chỉ dựa vào dữ liệu cũ thì kết quả có thể sai lệch, đặc biệt khi các yếu tố môi trường, công nghệ liên tục biến đổi.

Các biến thể của mô hình tự hồi quy

Nhằm mở rộng khả năng dự báo và thích ứng với nhiều loại dữ liệu khác nhau, mô hình tự hồi quy gồm các biến thể khác như:

- Mô hình ARMA: Kết hợp giữa mô hình autoregressive (AR) và moving average (MA). Bên cạnh việc sử dụng các giá trị trong quá khứ, mô hình còn xem xét đến nhiễu ngẫu nhiên (sai số) trong chuỗi dữ liệu để đưa ra dự đoán chính xác hơn.

- Mô hình ARIMA: Là phiên bản mở rộng của ARMA, có thể xử lý dữ liệu không ổn định, tức là dữ liệu có xu hướng hoặc tính chu kỳ theo thời gian. ARIMA thường được sử dụng trong các bài toán dự báo dài hạn như doanh thu, nhu cầu tiêu dùng, hay giá cả thị trường.

- VAR (Vector Autoregression): Là mô hình tự hồi quy đa biến. Thay vì chỉ dựa vào một chuỗi dữ liệu, VAR phân tích nhiều chuỗi cùng lúc và xem xét mối quan hệ giữa chúng, thường được ứng dụng trong kinh tế học và tài chính.

Ưu nhược điểm của mô hình AR

Để đánh giá mức độ phù hợp của mô hình AR với bài toán của mình, doanh nghiệp cần xem xét kỹ những ưu điểm và hạn chế của mô hình này.

Đầu tiên, mô hình AR mang lại nhiều lợi ích cho doanh nghiệp như:

- Xử lý tốt dữ liệu phức tạp: Mặc dù có cấu trúc khá đơn giản nhưng mô hình AR vẫn có thể hoạt động hiệu quả với những chuỗi dữ liệu có tính phức tạp cao.

- Thích hợp với tập dữ liệu lớn: Mô hình này có khả năng xử lý tốt lượng dữ liệu lớn, kể cả những chuỗi thời gian dài và nhiều biến động.

- Dễ triển khai: So với nhiều mô hình dự báo khác, AR có quy trình xây dựng và huấn luyện tương đối đơn giản, không đòi hỏi nhiều bước xử lý cầu kỳ.

- Thuận tiện trong quá trình thiết kế và thử nghiệm: Nhờ cấu trúc rõ ràng và số lượng tham số không quá nhiều, mô hình AR dễ dàng kiểm tra, điều chỉnh và cải tiến trong quá trình làm việc.

Bên cạnh đó, AR cũng tồn tại những hạn chế như:

- Dễ đưa ra kết quả sai lệch: Nếu dữ liệu không tuân theo các giả định của mô hình, chẳng hạn như không ổn định theo thời gian, mô hình AR có thể đưa ra các dự đoán thiếu chính xác.

- Nhạy cảm với các biến động bất thường: Những biến động đột ngột hoặc bất thường (ví dụ như cú sốc thị trường, thiên tai, thay đổi chính sách...) có thể làm mô hình bị “lệch hướng” và cho kết quả không phản ánh đúng thực tế.

Ứng dụng của Autoregressive Models

Nhờ khả năng xử lý dữ liệu tốt, mô hình AR được ứng dụng trong nhiều lĩnh vực khác nhau như:

- Xử lý ngôn ngữ tự nhiên: Trong các mô hình ngôn ngữ như GPT, mô hình Autoregressive được sử dụng để tạo ra văn bản bằng cách dự đoán từng từ tiếp theo dựa vào các từ trước đó.

- Dự báo thời tiết: Mô hình AR giúp phân tích và dự đoán các yếu tố khí hậu như nhiệt độ, lượng mưa, hoặc áp suất không khí dựa trên dữ liệu thời gian thực được ghi nhận liên tục.

- Hệ thống điều khiển: Trong các hệ thống kỹ thuật, mô hình AR được dùng để dự đoán phản ứng của hệ thống trong tương lai dựa trên trạng thái hiện tại và trước đó, từ đó giúp điều chỉnh đầu ra phù hợp.

- Kinh tế: Mô hình AR hỗ trợ phân tích và dự đoán các chỉ số kinh tế như lạm phát, tăng trưởng GDP hay tỷ lệ thất nghiệp, giúp các nhà hoạch định chính sách đưa ra quyết định kịp thời và chính xác hơn.

Các câu hỏi thường gặp về Autoregressive Models

ChatGPT có phải là mô hình hồi quy tự động không?

ChatGPT không phải là một mô hình hồi quy tự động nhưng nó hoạt động theo cơ chế này, tức là dự đoán từng từ tiếp theo dựa trên toàn bộ chuỗi từ trước đó. Thay vì phân tích số liệu chuỗi thời gian như các mô hình hồi quy truyền thống, ChatGPT sử dụng mô hình học sâu để hiểu và tạo văn bản tự nhiên.

BERT có phải là mô hình tự hồi quy không?

BERT không phải là mô hình hồi quy tự động. Thay vào đó, BERT (Bidirectional Encoder Representations from Transformers) là một mô hình do Google phát triển, được thiết kế để hiểu ngữ cảnh của từ bằng cách xem xét cả phần trước và sau trong câu.

Khác với GPT, BERT sử dụng kiến trúc encoder hai chiều của Transformer và được huấn luyện theo cơ chế Masked Language Modeling (MLM). Trong đó, một số từ trong câu được che đi ngẫu nhiên và mô hình được yêu cầu dự đoán các từ bị che bằng cách tận dụng toàn bộ ngữ cảnh xung quanh. Do vậy, BERT phải hiểu toàn bộ từ trong câu thay vì chỉ dựa vào các dữ liệu cũ.

>>> Đọc thêm: Beam Search là gì?

Tạm kết

Qua bài viết trên, VNPT AI đã giúp bạn đọc tìm hiểu thông tin cơ bản về Autoregressive Model. Nhờ khả năng áp dụng linh hoạt và dễ triển khai, mô hình này được sử dụng rộng rãi trong nhiều lĩnh vực như tài chính, kinh tế, xử lý ngôn ngữ tự nhiên hay dự báo thời tiết. Dù vẫn còn tồn tại một số hạn chế nhưng Autoregressive Model vẫn là công cụ quan trọng trong phân tích chuỗi thời gian và thường được kết hợp với các phương pháp khác để nâng cao độ chính xác.

Tác giả: Nguyễn Minh Hải

Tin mới nhất

29/12/2025

29/12/2025

18/12/2025

17/12/2025

16/12/2025

16/12/2025

VNPT AI

Hãy trở thành đối tác của chúng tôi ngay hôm nay để được sử dụng những dịch vụ hàng đầu!

Gửi lời nhắnĐánh Giá